原文:https://idealisconsulting.com/en_US/blog/idealis-consulting-1/understanding-stock-valuation-fifo-avco-and-margin-calculation-in-odoo-19-518

Odoo 19:库存估值(FIFO/AVCO)与利润计算

关于库存估值,每个Odoo用户都应该知道的4个惊人真相

企业管理依赖于准确的数字。然而,许多管理者却在为一个基本问题而苦恼:在任何给定时刻,我的库存确切价值是多少?我的销售真实利润又是多少?我们常常认为,只要选择了经典的会计方法,如FIFO(先进先出法)或平均成本法(AVCO),就能掌握这个问题。这些方法在理论上看似简单,但在像Odoo这样的集成环境中应用时,可能会带来许多意想不到的情况。

现实情况更加微妙,它取决于产品配置、操作时机以及可能违反直觉的计算规则之间的复杂交互。在本文中,我们将分解一个简单的测试场景(一次采购、第二次以不同价格采购,然后销售),以揭示Odoo 19中库存估值的4个”秘密”,这些秘密可能会彻底改变您的数字和对盈利能力的认知。

1. FIFO与平均成本法的真正区别只在销售时才显现

您可能认为在FIFO和平均成本法(AVCO)之间做选择会立即影响库存价值。然而,事实并非如此。在我们的测试场景中,经过两次连续采购——先以€10采购4个单位,再以€20采购4个单位——我们库存中有8个单位。在这个阶段,无论您使用FIFO还是平均成本法,库存总价值都是完全相同的:€120。平均单位成本为€15。

只有在产品出库时,即在销售时,方法的选择才显现出其关键重要性。 当销售3个单位时,两种方法在计算剩余库存价值时产生显著分歧:

- 使用平均成本法(AVCO): 剩余库存价值为€75。计算很简单:剩下5个单位,系统使用€15的平均成本(5单位 × €15)。

- 使用FIFO: 剩余库存价值为€90。系统先将最早入库的单位出库(即€10的那些)。因此,剩余1个€10的单位和4个€20的单位(1×€10 + 4×€20)。

不仅总价值不同,剩余库存的单位成本也发生变化:AVCO下保持€15(€75/5),但在FIFO下上升到€18(€90/5)。实际上,这意味着在价格上涨的背景下,FIFO方法将呈现更高的资产(库存)资产负债表,这会让公司在账面上看起来更稳健。因此,必须理解:您的方法选择在日常操作中是不可见的,但会在每次库存出库时直接影响您的财务报告。

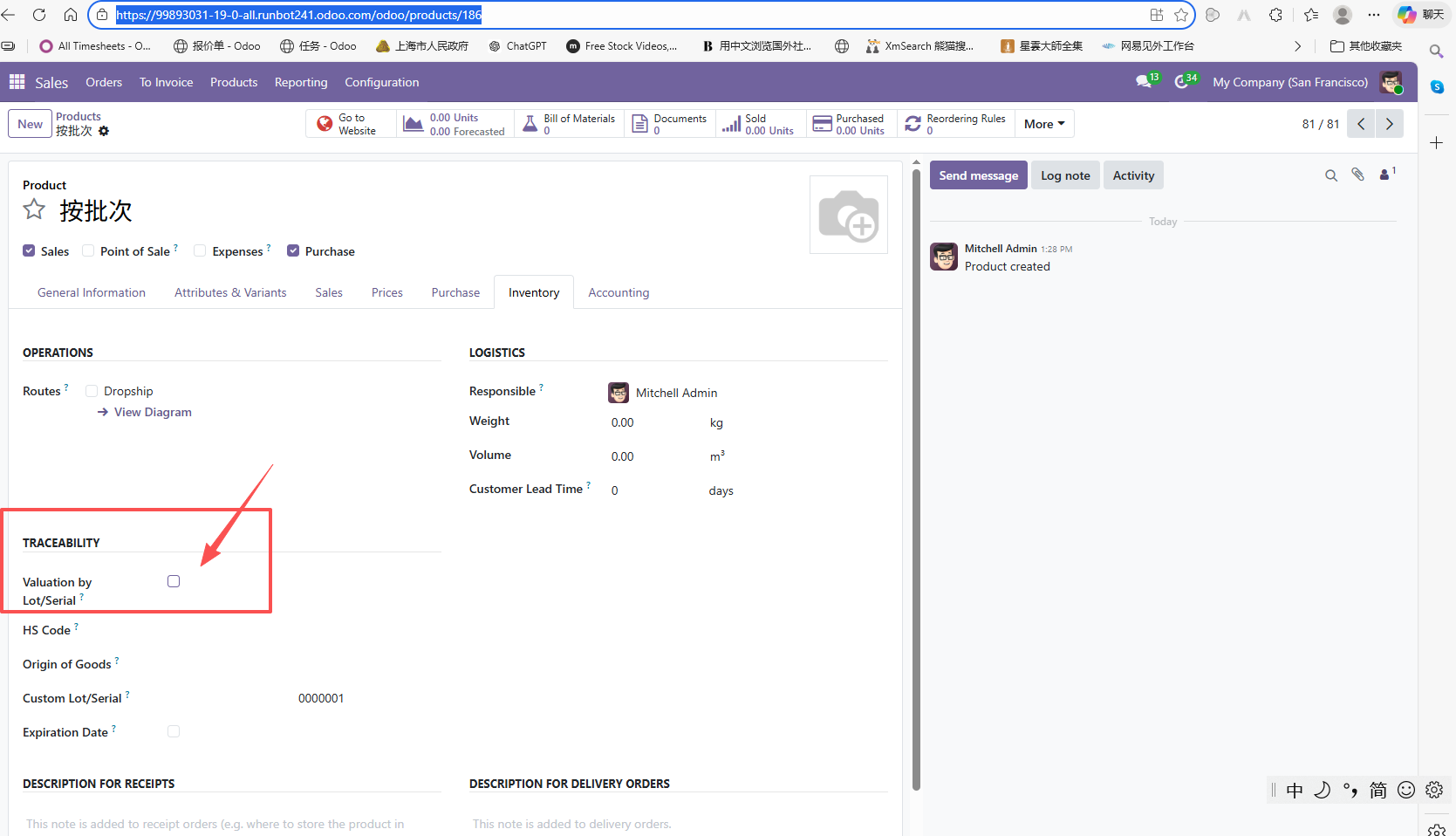

2. “按批次估值”是凌驾于一切之上的最高规则

这可能是许多用户最令人惊讶的发现。Odoo不仅允许您按批次或序列号追踪产品,还允许按批次具体估值(SVBL – 按批次存储和估值)。但Odoo有一个”妙招”:当产品配置为这种方式时,一条新的计算规则就会生效,并取代其他所有规则。

我们测试的关键结果是有说服力的:如果产品设置为”按批次估值”,FIFO和AVCO方法在销售时会被完全忽略。 系统不再依赖平均成本或理论上的入库顺序,而是依赖于实际出库批次的具体成本。

假设在我们的场景中,销售由第一批次的2个单位(采购价€10)和第二批次的1个单位(采购价€20)组成,那么无论产品类别设置为FIFO还是AVCO,剩余库存价值都将是€80。这种方法提供了绝对的精确性,但要求严格的可追溯性。

“…无论您使用AVCO还是FIFO,两种情况下都会得出€80的库存价值。”

3. 迟到的供应商发票会改变库存价值,但不会改变已完成销售的利润

如果实际价格与预测不同会发生什么?想象一下,我们的第二次采购发票(计划€20/单位)在我们已经售出3个单位后才到达,而这张发票显示最终价格为€30/单位。影响是双重的,理解这一点至关重要。

- 对库存的影响: 剩余库存价值会立即自动重新计算,以反映这个新的真实成本。参考单位成本被更新(从€15-€18变为€20-€26,取决于方法),库存总价值相应增加。因此,Odoo确保您剩余存货的估值始终是准确的。

- 对利润无影响: 这是关键要点。已完成销售的利润保持不变。 它是在交易发生时基于当时已知的成本(来自采购订单)计算并锁定的。Odoo不会重新打开过去的交易来进行调整。

“…对利润没有影响。销售已经发生,利润计算已经完成,因此利润保持不变。”

这条规则有重大影响,特别是对于销售佣金的计算,它将基于销售时的预估利润,而非最终的真实利润。

4. 估值方法直接影响您的利润率(和税务)

估值方法的选择不仅仅是一个会计偏好;它直接影响每笔销售报告的利润。使用我们以€40销售3个单位的场景,下表清楚说明了最终利润如何依赖于用于计算销售成本(COGS)的方法。表格

复制

| 估值方法 | 销售成本(COGS) | 剩余库存单位成本 | 总利润 | 利润率 |

|---|---|---|---|---|

| 可存储产品 – 平均成本法 | €45.00 | €15.00 | €75.00 | 62.5% |

| 可存储产品 – FIFO | €30.00 | €18.00 | €90.00 | 75% |

| 按批次估值产品 | €40.00 | €16.00 | €80.01 | 66.68% |

分析结果不言而喻。在采购价格上涨的背景下,FIFO方法先将最便宜的商品出库(COGS为€30)。通过先将成本最低的项目出库,FIFO方法机械性地降低了销售成本,这实际上会膨胀报告的利润。相反,平均成本法通过计算更高的COGS(€45)来平滑这种效应。

因此,这个会计配置决策并非中立。它直接影响您的绩效指标、申报利润,进而影响您的税务金额。

结论

像Odoo这样的ERP中的库存估值,远不止是对理论会计规则的简单应用。它是项目配置(可存储、按批次、按批次估值)、所选估值方法(FIFO、AVCO)以及操作时机(接收发票、销售)之间动态交互的结果。理解这些机制对于用反映公司经济现实的数字来管理业务至关重要。

既然您已经了解了这些微妙之处,您当前的估值方法是否真的反映了您利润率和公司业绩的现实?

注:odoo18 开始就支持按批次估值 了,Odoo19的按批次估值截图如下:

发表回复